가. 직장가입자

1. 보수월액보험료

직장가입자의 소득 능력에 따라 보험료를 부과하는 것이며, 전년도 신고한 보수월액으로 보험료를 부과한 후 당해연도 보수총액을 신고 받아 정산하는 방식을 채택

※ 보수월액:표준 봉급 월액과 기말수당,정근수당, 근수당 가산금의 연간 지급액을 열두달로 평균한 금액을 합한 금액

2. 소득월액보험료

보수월액에 포함된 보수를 제외한 소득(보수 외 소득)이 연간 2,000만원을 초과하는 직장가입자에게 보수외 소득을 기준으로 소득월액보험료 부과(2022.9.1. 시행)

- 2012.9.1.~2018.6.30. : 연간7,200만 원 초과

- 2018.7.1.~2022.8.31. : 연간3,400만 원 초과

- 2022.9.1.~ : 연간2,000만 원 초과

3. 직장가입자 보험료 산정

①보수월액보험료(2023년)

- 건강보험료 = 보수월액 x 보험료율 (7.09%=가입자 3.545%+사용자 3.545%)

②소득월액보험료(2023년)

- 건강보험료 = {(연간 보수외소득 - 2,000만 원)만원 ÷ 12월} × 소득평가율 × 건강보험료율(7.09%)

(연간 보수 외 소득 – 2,000만 원) ÷ 12월 × 소득평가율 = 소득월액

소득월액 × 건강보험료율 = 소득월액보험료

③보수월액

- 직장가입자가 당해 연도에 받은 보수총액을 근무월수로 나눈 월평균 금액

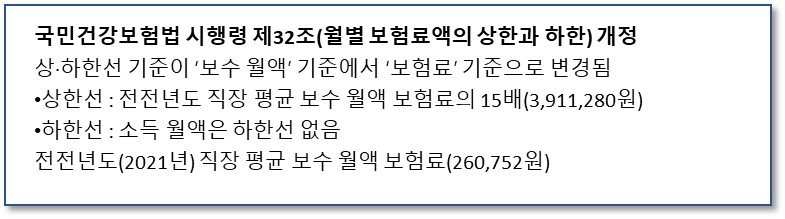

- 월별 보험료 상한액: 7,822,560원

- 월별 보수월액 상한액: 110,332,300원(월별 보험료 상한액을 역산한 금액)

- 월별 보험료 하한액: 19,780원

- 월별 보수월액 하한액: 279,266원(월별 보험료 하한액을 역산한 금액)

④소득월액

- 보수월액에 포함된 보수를 제외한 직장가입자의 소득(이자, 배당, 사업, 근로, 연금, 기타소득)으로 합산 후 2,000만원을 공제한 금액을 12로 나누어 소득종류에 따라 소득평가율을 곱한 금액

- 소득평가율: 「소득세법」에 따라 산정한 이자, 배당, 사업, 기타소득금액(100%), 소득세법」에 따른 근로·연금소득의 금액 합계액(50%)

⑤보험료율(2023년 기준)

- 건강보험료율 : 7.09%(가입자+사용자부담)

4. 보험료 산정에 포함되는 보수의 범위

①보수월액 산정기준

- 보험료 산정에 포함되는 금품

- 근로의 제공으로 인하여 받는 봉급, 급료, 보수, 세비, 임금 상여, 수당과 이와 유사한 성질의 금품

- 직장가입자 본인 및 자녀의 학자금 (소득세법시행령 제11조 규정에 의한 학자금은 제외)

- 소득세법 제12조 제3호 규정에 의한 비과세 중

차목 : 외국정부 또는 국제기관에 근무하는 외국인이 받는 급여

파목 : 작전임무 수행을 위하여 외국에 주둔중인 군인, 군무원이 받는 급여

거목 : 국외 또는 북한지역에서 근로를 제공하고 받는 근로소득중 비과세소득

- 보험료 산정에 포함되지 않는 금품

- 퇴직금

- 현상금 번역료 및 원고료

- 「소득세법」에 따른 비과세 근로소득. 다만, 제12조 제3호 차목·파목 및 거목은 제외

- 비과세 예시

- 식대: 식사, 기타 음식물을 제공받지 아니하는 근로자가 받는 월 20만 원 이하의 식사

「소득세법」 시행령 제17조의 2

- 자가운전보조금(교통비): 근로자 본인이 소유하거나(부부공동명의 차량 포함) 임차한 차량을 근로자가 직접 운전하여 사용자의 업무수행에 이용하고, 실제여비를 받는 대신에 그 소요경비를 당해 사업장의 규칙 등에 의하여 정하여진 지급기준에 따라 받는 금액 중 월20만 원 이내의 금액 「소득세법」 시행령 제12조

- 생산직근로자가 받는 야간근로수당 등: 소득세법 시행령 제17조 제1항에 의거 월정액급여210만 원 이하로서(2019년 귀속분부터 적용) 직전과세기간의 총급여액이3,000만 원 이하인 생산직근로자가 근로기준법에 의해 연장, 야간 또는 휴일근로로 인하여 통상임금에 가산하여 받는 급여 중 연240만 원 한도에서 보수제외

「소득세법」 시행령 제12조

그 외 자세한 사항은 소득세법 상 비과세 및 사업장업무편람을 참고하여 주시기 바랍니다.

②개인 사업장 대표자

- 대표자 당해 사업장의 사업소득과 부동산임대소득(부동산임대소득은 2004.01.01. 이후 발생분부터 포함)

③휴직자 등의 보험료 부과(보수월액보험료)

- 휴직 등 기타의 사유로 보수의 전부 또는 일부가 지급되지 아니하는 경우에도 직장근로자 신분을 유지하는 경우 건강보험 자격을 유지하므로 보험급여를 받을 수 있음

- 휴직자의 경우 복직 시 휴직 전월의 보수월액과 휴직기간 각 해당연도의 보험료율을 기존으로 휴직기간동안의 보험료를 산정하고, 복직하여 보수가 지급되는 최초의 월에 휴직기간동안의 보험료를 일괄 부과함

④휴직자 휴직기간의 보수월액보험료 경감

- 경감대상자

- 휴직기간이 1개월 이상인 직장가입자 - 무보수 휴직 (휴직기간에 지급받은 보수가 없는 경우)

- 휴직 전월 정산 전 보수월액 기준으로 산정한 보험료의 100분의 50 경감 - 유보수 휴직 (휴직기간에 지급받은 보수가 있는 경우)

휴직 전월 정산 전 보수월액을 기준으로 산정한 보험료와 휴직기간에 해당 사업장에서 지급받은 보수를 기준으로 산정한 보험료 차액의 100분의 5050 경감 - 육아휴직

2011.11.30. 이전 : 휴직기간 중 지급받은 보수와 상관없이 휴직 전월 정산 전 보수월액을 기준으로 산정한 보험 료의 100분의 5050 경감

2011.12.01. 이후 : 휴직기간 중 지급받은 보수와 상관없이 휴직 전월 정산 전 보수월액을 기준으로 산정한 보험 료의100분의 6060 경감

2015.04.01. 이후 : 휴직기간 중 지급받은 보수와 상관없이 휴직전월 정산 전 보수월액(250만 원을 초과하는 경우에는250만 원으로 한다)을 기준으로 산정한 보험료의 100분의 6060 경감

2019.01.01. 이후 : 휴직기간 중 지급받은 보수와 상관없이 휴직전월 정산 전 보수월액보험료와 국민건강보험법 제69조 제6항에 따른 보수월액보험료 하한 금액을 적용하여 산정한 보수월액보험료와의 차액만큼을 경감

⑤휴직 이외 보수의 일부 또는 전부가 지급되지 않는 대상자의 보험료 부과

직위해제자, 무노동무임금자, 방학기간의 기간제 교사 등 고지유예 사유 발생 전월 정산 전 보수월액에

해당기간 보험료율을 곱하여 보험료 산정

⑥복직 시 보험료 금액에 따라 신청절차를 통해 분할납부 가능

- 2008년 7월분 보험료부터 건강보험료가 결정되어 휴·복직 보험료가 발생할 경우 장기요양보험료도 발생함.

- 소득보험료는 휴직 여부와 상관없이 보험료 부과(경감 없음)

- 개인사업장 대표자는 보수를 지급받는 근로자가 아니므로 휴직자 등 납입고지 유예 신청 대상이 아님

- 건설일용 근로자는 사용자와의 근로계약이 당일 체결 당일 종료이므로 유예신청대상이 아님

댓글